Представляем Вашему вниманию дайджест, в котором дается еженедельный анализ и обзор рынка коммерческой недвижимости в 2022 году.

Региональные ТЦ более устойчивы на фоне ухода брендов

Большинство иностранных брендов, арендующих площади в ТРЦ российских городов с населением от 300 тысяч, приостановило свою деятельность, но не прекратило ее. К такому выводу пришли аналитики компании CORE.XP на основе данных первого полугодия 2022 года.

В начале третьего квартала ряд иностранных компаний, среди которых бренды группы H&M и Mothercare, заявили о прекращении бизнеса в России. Помимо этого, реструктуризацию провели американские Samsonite и Levi’s, а французская Sephora находится в процессе ребрендинга.

В регионах представленность международных брендов меньше, чем в Москве — они занимают около 27% площадей, в то время как в столице — до 40%. Главным образом, они работают в сегментах fashion, косметики и спортивных товаров. Среди представителей fashion-сегмента о полном уходе объявили 2% компаний, среди продавцов детских товаров — 18%. Статус «приостановка деятельности» значителен в сегментах спортивных товаров (36,8%), одежды (6%) и товаров для дома (5%).

Текущий уровень вакансии показывает устойчивость крупных моллов в городах перед современными вызовами, отмечают эксперты. Риски значительного роста вакансии связаны с решениями группы брендов Inditex и Adidas.

Источник: arendator.ru

Офисный рынок подстраивается под арендаторов

К началу второго полугодия сегмент офисной недвижимости трансформировался из «рынка арендодателя» в «рынок арендатора», отмечают аналитики компании Ricci. Собственникам бизнес-центров иногда выгоднее быть более гибкими в переговорах, так как бюджеты у их клиентов становятся скромнее. Арендодатели чаще готовы рассматривать краткосрочные контракты, участвовать в отделочных работах, а также давать скидки в счет арендных каникул.

Брокеры фиксируют более высокую активность арендаторов в классе B и В+, в то время как в классе А число транзакций снижается. Предложение по субаренде оценивается в 300 000 кв. м. При этом число сделок по пересогласованию контрактов с начала года выросло в два раза.

Ввод некоторых объектов даже на высокой стадии готовности, скорее всего, перенесется на следующий год. А реализация проектов, находящихся сейчас на стадии проектирования, с большой вероятностью будет отложена до 2024-2025 гг.

Совокупный объем спроса по результатам первого полугодия сократился на 10% — до 410 000 кв. м. Средний уровень вакансии за этот же период вырос до 11,2%. Но, по прогнозам экспертов, этот показатель к концу года может составить 14-15%.

Источник: arendator.ru

Заключать сделки с недвижимостью можно будет на «Госуслугах»

Министерство цифрового развития совместно с Росреестром разработает сервис для дистанционных сделок «Мое жилье», который, как предполагается, позволит быстро и безопасно проводить сделки. Пользователи «Госуслуг» смогут размещать объявления о продаже жилья на интернет-порталах, подтверждая права на него онлайн по Единому государственному реестру недвижимости.

В Минцифры уточнили, что с помощью нового сервиса можно будет проверить наличие обременений, информацию о зарегистрированных жильцах, а также наличие задолженности по оплате ЖКУ и другие параметры. Заключение сделки между продавцом и покупателем будет проходить в режиме онлайн. Специальный конструктор позволит составить электронный договор купли-продажи, ипотеки или долевого участия по разработанным Росреестром формам.

Кроме того, в рамках проекта планируется расширение функций сервиса, предполагаемых при заселении в квартиру, к примеру, возможность заключить договор с управляющей компанией, зарегистрироваться по месту жительства. Подтвердить достоверность документов и сделки поможет электронная подпись в мобильном приложении «Госключ».

Источник: arendator.ru

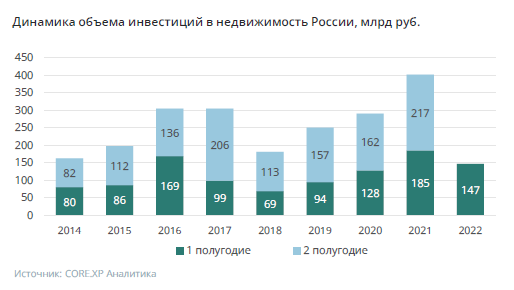

Рынок инвестиций в коммерческую недвижимость России: итоги I полугодия 2022 года

По итогам I полугодия 2022 года общий объем инвестиций в недвижимость России составил 147 млрд руб., снизившись на 20% по сравнению с I полугодием 2021 года. Напомним, в I квартале 2022 года общий объем инвестиций в недвижимость России достиг 102 млрд. руб., став сильным началом года и рекордным с 2016 года – высокий уровень инвестиций был достигнут до спецоперации. Однако, в результате турбулентности на рынках и общей неопределенности, II квартал 2022 показал существенное снижение на фоне вторых кварталов 2021 и 2020 годов, включая пандемийный период, снизившись на 61% и 25% соответственно, достигнув 45 млрд. руб.

Что касается инвестиций в коммерческую недвижимость, то несмотря на сильное начало года (в I квартале вложения выросли более чем в 2.5 раза в годовом сопоставлении), II квартал 2022 года оказался самым худшим за последние 5 лет с 2016 года: с апреля по июнь сегменты коммерческой недвижимости привлеки только порядка 29 млрд. руб. (-36% в годовом сопоставлении), что даже ниже пандемийного II квартала 2020 года, когда в коммерческие объекты вложили 30 млрд руб.

В итоге в I полугодии 2022 года вложения в коммерческую недвижимость достигли 85 млрд руб. и распределились следующим образом: офисный сегмент продолжил занимать лидирующее положение и занял 44% от объема за период (преимущественно за счет закрытия нескольких перенесенных с 2021 года крупных сделок), доля торгового сектора составила 22%, а складской сегмент привлек 18%.

Прогноз на II полугодие 2022. Желание иностранных игроков покинуть рынок России формирует большое количество потенциальных сделок в основном в коммерческой недвижимости, конверсия которых пройдет в III и IV кварталах, что вместе со стабилизацией валютного курса и снижением ключевой ставки до докризисного уровня несомненно окажет положительное влияние на объем инвестиций в коммерческую недвижимость. Мы также ожидаем, что инвестиции в площадки под жилье не вернутся к рекордному уровню 2021 года и сохранят текущий темп. В следствие чего мы сохраняем наш прогноз общего объема инвестиций в недвижимость России до порядка 300 млрд руб. в 2022 году.

Источник: CORE.XP

Рынок складской недвижимости Московского региона

Текущая динамика свидетельствует о том, что торможение рынка происходит достаточно плавно. К июлю первая волна экономического спада была погашена. Регулятор смог преодолеть первый экономический шок, удалось стабилизировать инфляцию, снизить ключевую ставку. При реализации оптимистичного сценария восстановление придется на 2024 год.

Иными словами, власти ожидают, что спад будет менее глубоким, но более продолжительным, по итогу российская экономика потеряет около 10% к концу 2023 г. по сравнению с 2021.

Особое внимание следует обратить на сжатие импорта, поскольку именно активная внешняя торговля определяет спрос на современную коммерческую недвижимость. Базовый и консервативный прогнозы Минэкономразвития предусматривают сжатие импорта примерно на 30%, при этом восстановление объемов в 2023 –2025 гг.не ожидается.

Индикаторы складского сегмента демонстрируют динамику, аналогичную макроэкономическому фону. По итогу первого полугодия мы не увидели резкого спада, снижение оказалось плавным и неравномерным.

Объемы нового строительства остаются высокими и превышают значения аналогичного периода прошлого года (+71%). Новый ввод представлен как объектами built-to-suit(68%), так и спекулятивными объектами (32%). Подобная динамика удерживается в связи c высоким спросом прошлого года и спецификой складского девелопмента: короткий срок реализации проектов и экономическая нецелесообразность их «заморозки».

Доля свободных площадей продолжает постепенно расти. Многие иностранные компании, приостановившие свою деятельность, а также отечественные компании с высокой долей импорта удерживают складские запасы, в том числе из-за снижения объемов потребления. У последних это связано с отсутствием стабильных логистических цепочек поставок и невозможностью контроля сроков новых поставок. Долгосрочные сбои на различных этапах бизнес-процессов, снижение спроса со стороны потребителей и принятие окончательных решений о выходе иностранного бизнеса приведут к ускоренному росту доли свободных площадей в конце 2022 -начале 2023 г.

Сумма купленных и арендованных площадей во 2 квартале отразила «заморозку» рынка, показав минимальное значение за последние 2 года. Ожидания по спросу остаются на низком уровне в связи со слабой экономической конъюнктурой. В ближайшее время мы увидим интерес со стороны небольших компаний. Сейчас они развиваются в рамках импортозамещения и ранее не наращивали логистику в условиях высоких ставок. Спрос также сформируют переезды, связанные с оптимизацией стоимости складской логистики на фоне снижения ставок аренды.

Ставки аренды начинают постепенное снижение, на рынок выходит все больше площадей по низким ставкам. Однако устойчивая позиция многих портфельных собственников и единичные случаи отказа от площадей крупными операторами удерживают запрашиваемые ставки на высоком уровне. К концу года показатель составит 5 900 рублей за кв. м в год. Рост доли свободных площадей в 2023 г. будет способствовать дальнейшему снижению индикатора.

Источник: Commonwealth Partnership

Складская недвижимость Московского региона во II квартале 2022 года

Предложение складской недвижимости в Московском регионе во II квартале 2022 года

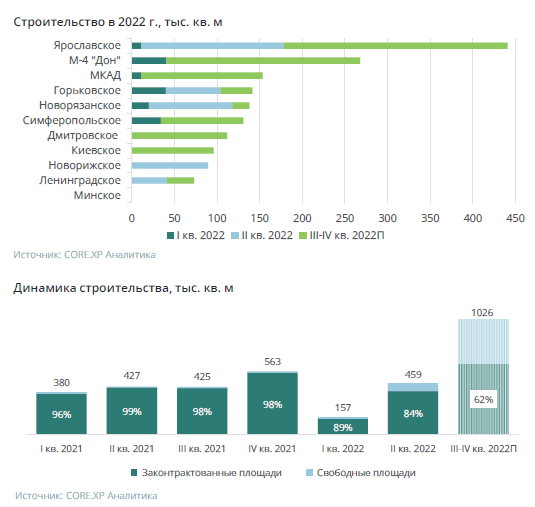

В 1 полугодии 2022 г. было построено 616 тыс. кв. м. складской недвижимости. Как и в предыдущие периоды, основной объём нового строительства составляли объекты, возведённые под клиента (built-to-suit). Так, во II квартале к моменту завершения строительства из 459 тыс. кв. м только 16% оставались на рынке.

На текущий момент в стадии строительства с готовностью до конца 2022 г. находится ещё 1 млн. кв. м. Речь идёт как о проектах built-to-suit, так и о спекулятивных объектах: 38% площадей строящихся объектов пока остаются доступными. Годовой объём нового предложения, по оценкам CORE.XP, составит 1,6 млн кв. м, что всего на 9% меньше рекордного значения 2021 г. (1,8 млн кв. м).

Спрос на рынке складской недвижимости в Московском регионе во II квартале 2022 года

434 тыс. кв. м сделок было закрыто за 1 полугодие 2022 г. Большая часть этого объёма (89%) пришлась на сделки по аренде, из них почти половина реализуется по схеме built-to-suit («строительство под клиента»).

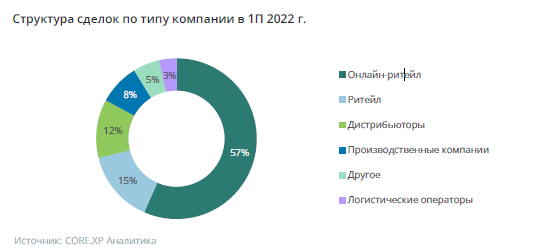

В настоящее время объём активных запросов на складские площади в Москве с реализацией в 2022-2023 гг. составляет почти 1 млн кв. м. Наиболее активным на рынке остаётся ритейл, в первую очередь продуктовый оффлайн ритейл. Поскольку часть этих запросов будет реализована уже в следующем году, совокупный объём спроса за 2022 г., по нашим оценкам, составит 1,3 млн кв. м. И хотя это ниже, чем в «бумящие» 2020 и 2021 гг., когда было закрыто 1,9 млн кв. м и 2,5 млн кв. м сделок соответственно, фактически мы наблюдаем возращение к нормальному, стабильному уровню, сопоставимому со значениями 2017-2019 гг. Поэтому говорить о кризисе на рынке точно не приходится.

Свободные площади

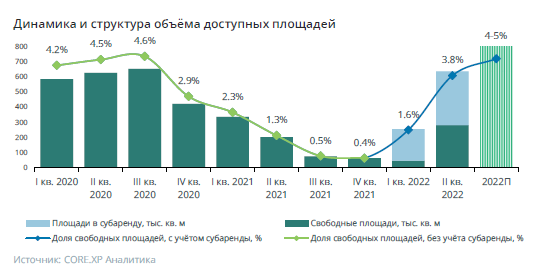

Начавшийся в I квартале рост объёмов доступных площадей на рынке, предлагаемых как в прямую аренду, так и в субаренду, продолжился и во II квартале. Это связано с сохранением факторов, наблюдаемых с начала кризиса – нарушение цепочек поставок и, как следствие, сокращение товарных запасов, сокращение размеров бизнеса, уход некоторых игроков с рынка и др. Так, по итогам II квартала площадь свободных площадей, доступных к заезду, увеличилась до 281 тыс. кв. м (1,7% от общего предложения), что сопоставимо с уровнем конца I квартала 2021 г. Ещё 355 тыс. кв. м доступны сейчас по договору субаренды. Таким образом, общий объём доступного предложения составил 636 тыс. кв. м, что более чем в два раза превышает значение I квартала и в 10 раз – конца 2021 г.

В последний раз такие объёмы доступных площадей присутствовали на рынке в середине 2020 г. При этом, если по итогам I квартала большинство площадей (82%) предлагалось в субаренду, то на данный момент почти половину (44%) доступного объёма можно арендовать напрямую от собственника. В то же время нельзя говорить о перенасыщении рынка предложением: общая площадь помещений, доступных в аренду либо субаренду, составляет лишь 3,8% от всех складских объектов региона. Крупных блоков площадью более 20 тыс. кв. м), уже доступных к заезду к концу II квартала, на рынке остаётся достаточно мало – их число не превышает 10. Средний размер вакантного блока равняется 8,5 тыс. кв. м. Мы ожидаем пиковых значений уровня доступных площадей до 5,5% (950 тыс. кв. м) в III квартале 2022 г. После этого рынок, скорее всего, достигнет точки стабилизации, главным драйвером которой будет нормализация ситуации с цепочками поставок, которую многие компании ожидают к осени этого года: объём доступных площадей не только перестанет прирастать, но и будет сокращаться ввиду роста активности спроса. По нашим оценкам, к концу года, доля свободных площадей, с учётом субаренды, составит 4-5%.

Коммерческие условия

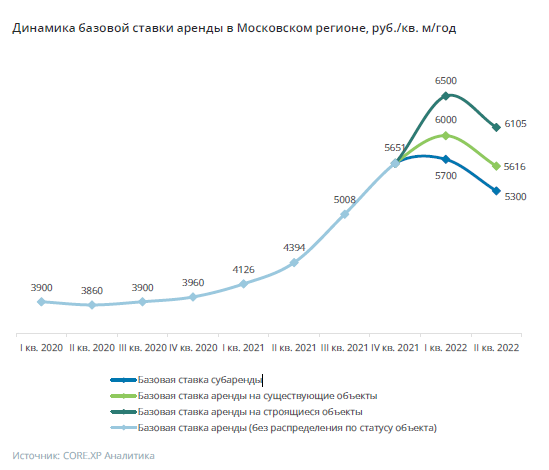

Рост доступного предложения на рынке в готовых зданиях привёл к снижению ставок в них относительно начала года. Так, по итогам II квартала средневзвешенная базовая ставка аренды в готовых помещениях составила 5 616 руб. за кв. м в год (против 6 000 – 6 200 в I квартале 2022 года). Ставки субаренды по-прежнему ниже предложений прямой аренды. На конец II квартала они установились на среднем уровне в 5 300 руб. за кв. м в год. Ставки аренды на уже строящиеся объекты также несколько снизились с уровня I квартала, но остаются выше предложений по готовым зданиям ввиду зависимости от себестоимости строительства – 6 105 руб. за кв. м в год. Что касается новых проектов, то коммерческие условия зависят от требований клиента и, как правило, пока существенно выше предложений в готовых и строящихся зданиях, поскольку новая стоимость строительства не позволяет сдавать площади по более низким ставкам. Значение эксплуатационных расходов сохраняется практически на уровне прошлого квартала: 1 371 руб. за кв. м в год в готовых зданиях и 1 463 руб. за кв. м в год в объектах нового строительства. Мы ожидаем, что с ростом спроса, прекращением прироста доступного предложения и постепенным «уходом» площадей с рынка ставки аренды также стабилизируются.

Источник: CORE.XP

Новые реалии гостиничного рынка России

В прошлом году гостиничный рынок России продемонстрировал оживление по ряду показателей на фоне пандемийного 2020 года, однако текущий год принёс новые испытания для российской индустрии гостеприимства.

Международные санкции и ограничения, вызванные началом спецоперации на территории Украины, привели к тому, что ряд зарубежных гостиничных сетей приостановили свою деятельность или покинули российский рынок.

Бренды уходят, а отели остаются

В марте 2022 года ряд международных гостиничных операторов заявили о частичной приостановке деятельности на территории РФ (отказ от новых проектов, при этом действующие соглашения должны были остаться в силе), а уже в июне было объявлено об их полном уходе с российского рынка. Данные решения не приведут к сокращению числа качественных действующих гостиничных объектов на рынке, так как в большинстве случаев отели на территории России не принадлежат иностранным компаниям, а находятся под их управлением или франшизой. В дальнейшем гостиницы, работавшие с западными операторами по договору об управлении, будут искать новую управляющую компанию, либо примут решение заниматься управлением собственными силами. Что касается объектов, работавших по франшизе, то они продолжат работу в штатном режиме, но уже без западного бренда и системы бронирования.

«Уход зарубежных брендов в сочетании с ростом внутреннего спроса –это стратегическая возможность для российских гостиничных сетей. Например, текущая ситуация дает дополнительные преимущества для более интенсивного развития таким российских операторам, как Azimutи CosmosGroup, которые уже набирают вес на рынке. В условиях отсутствия западных туристов переход на российский бренд является более выгодной стратегией для собственников отелей. Что касается операторов, то для них такое решение повысит узнаваемость отечественных компаний в России и на рынках стран ближнего зарубежья» –Михаил Багдасаров, руководитель подразделения индустрии гостеприимства CORE.XP.

Иностранцев придётся подождать

Напряженная обстановка у западных границ России, а также вспышки коронавируса на территории КНР оказывают значительное влияние на спрос со стороны иностранных гостей.При этом низкий поток интуристов негативно повлияет в первую очередь на сегмент люкс и гостиницы верхнего предела высокого ценового сегмента. Так, на данный момент можем отметить, что загрузка отелей самых высоких сегментов упала в 2-3 раза. Низкий уровень потока зарубежных туристов будет воздействовать на рынок в ближайшие несколько лет. В перспективе завершение спецоперации и снижение уровня международной политической напряжённости позволит, в первую очередь, вернуть часть западных бизнес-туристов, при этом в общей структуре иностранного турпотока произойдет поворот в сторону ближневосточных и азиатских стран. Также ожидания возлагаются на туристов из Китая (около 21% всех зарубежных туристов в РФ в 2019 г.), которые смогут компенсировать загрузку гостиниц в крупных городах России, но только после снятия коронавирусных ограничений в КНР и последующего открытия границ.

Внутренний туризм – основной драйвер

Ограничения на зарубежные поездки 2020 года стали первым толчком к новой тенденции на рынке туризма России: многие граждане, предпочитающие отдых преимущественно за рубежом, были вынуждены провести отпуск внутри страны. Ряд направлений, ранее не пользовавшихся популярностью, столкнулись с сильно возросшим потоком людей.

В 2022 году сложности с заграничными поездками также сохраняются, но уже ввиду других причин, в связи с чем для туристической отрасли и индустрии гостеприимства России сохраняется потенциал дальнейшего развития. Таким образом, как минимум в 2022 году, внутренний туризм продолжит быть основным драйвером развития гостиничного рынка России, открывая новые возможности для различных регионов, кластеров и создавая новые точки роста для бизнеса.

На это рассчитывает и государство, что выражается в различных мерах поддержки. Так, например, недавно было заявлено о возобновлении программы туристического кешбэка, запущенной в 2020 году.

Новые географические открытия

Рост внутреннего туризма стимулирует развитие как популярных, так и новых туристических направлений внутри России, что в целом положительно сказывается на раскрытии огромного рекреационного потенциала нашей страны.

Главным трендом российского рынка в 2022 году является рост загородного и регионального предложения: одним из самых интересных проектов является инициатива по развитию туристической инфраструктуры Большого Золотого кольца России.

Кроме того, такие направления как Подмосковье, Краснодарский край, Калининградская область, Алтай, Карелия и Байкал также предлагают качественное размещение для путешественников по России.

«Важным этапом в дальнейшей реализации потенциала новых направлений внутреннего туризма является развитие инфраструктуры. С одной стороны –это могут быть программы развития транспортной составляющей, что сделает те или иные регионы более доступными для поездок. С другой –это продолжение содействия развития гостиничной отрасли. Весной этого года, в рамках внедрения антикризисных мер поддержки российского бизнеса, была введена «нулевая» ставка НДС для гостиниц и прочих объектов туриндустрии (для действующих объектов с 1 июля налог обнуляется на 5 лет, а для новых ставка 0% будет действовать в течение 5 лет с момента открытия). Также существующая правительственная программа по выдаче льготных кредитов со ставкой 5%, направленная на создание качественных гостиничных объектов, в текущих условиях высокой стоимости проектного финансирования является достаточно эффективной и уже приносит результаты: большое количество проектов в разработке, причем по многим уже начаты работы. Особенно большое количество девелоперской активности наблюдается на территории Подмосковья, где мы видим спрос на разработку проектов отелей высоких ценовых сегментов» –Михаил Багдасаров, руководитель подразделения индустрии гостеприимства CORE.XP.

Череда событий 2020-2022 годов привели к ряду негативных и позитивных последствий, которые мы наблюдаем в настоящий момент как в туризме в целом, так и в гостиничной отрасли в частности. Текущая ситуация является не краткосрочным явлением, а в большей степени начальной стадией нового вектора развития. Изменения произошедшие, происходящие и те, которые мы увидим в ближайшие годы, будут выражаться не только в колебаниях различных показателей гостиничного рынка, но и в структурных, качественных его изменениях.

Ключевыми тенденциями нового цикла, на наш взгляд, являются:

- Спрос – всё больший фокус российского туриста на внутренние направления, поворот внешнего спроса с запада на восток

- Предложение – реструктуризация рынка гостиниц с переходом от международных брендов к российским, дальнейший рост и развитие локальных операторов

- Расширение географии путешествий по России для массового потребителя и реализация, в частности, потенциала страны в жанре активного отдыха на природе. А значит и создания дополнительных точек роста для появления новых гостиничных и туристических проектов.

Источник: CORE.XP

Рынок коммерческой недвижимости. Дайджест #2 от 09.08.2022 (PDF-725 кб.)