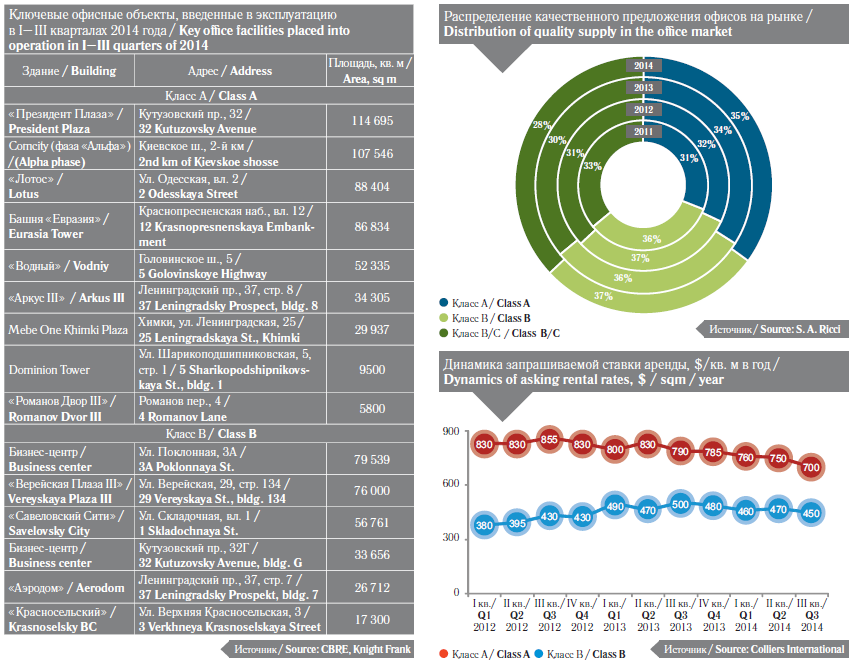

В III квартале 2014 года в эксплуатацию было введено 496 тыс. кв. м, из которых на помещения класса А пришлось 53 % (263,6 тыс. кв. м), класса В – 47 % (232,4 тыс. кв. м). По итогам трех кварталов общая площадь объектов, введенных в эксплуатацию, составила 1,03 млн кв. м, из которых помещения класса А – 552,9 тыс. кв. м (54 %). Впервые в истории на рынок выходит столь большой объем площадей класса А. На конец III квартала общий объем качественных площадей составил 15 млн кв. м, доля помещений класса А – 21 %, или 3,25 млн кв. м (CBRE).

Объемы нового строительства и сделок соответствуют друг другу (построено 1 028 937 кв. м, арендовано и куплено 918 748 кв. м). Тем не менее потребность в дополнительных офисных помещениях в Москве за девять месяцев 2014 года увеличилась лишь на 210 тыс. кв. м (Cushman & Wakefield).

В III квартале 2014 года было реализовано (сдано в аренду и продано конечным покупателям) 260 тыс. кв. м офисных площадей. Таким образом, с начала года объем поглощения составил 770 тыс. кв. м, что почти в полтора раза ниже аналогичного показателя 2013 года. На сделки купли-продажи офисов пришлось 12 % всех реализованных площадей. Около 30 % реализованных площадей (примерно 230,4 тыс. кв. м) относится к классу А. Офисные комплексы класса В+ продолжают пользоваться максимальным спросом. Всего в этом сегменте было реализовано 390 тыс. кв. м, что составляет половину от общего поглощения. Оставшиеся 20 % поглощенных помещений относятся к классу В– (Colliers International).

По итогам III квартала, чуть менее половины офисных площадей располагаются вне Третьего транспортного кольца (порядка 48 %). В Центральном деловом районе находится около 23 % всех офисных помещений города, между Садовым кольцом и ТТК – около четверти всех площадей; в ММДЦ «Москва-Сити» располагается лишь порядка 4 % качественных офисных площадей столицы. В целом в зоне между ТТК и МКАД наблюдается наибольший объем вакантных помещений, наименьший располагается в ЦДР, а также в зоне от Садового кольца до ТТК. Более трети всех площадей остаются свободными в «Москве-Сити» (JLL).

Уровень вакантных площадей демонстрирует рост на протяжении трех кварталов 2014 года. Однако если в офисах класса А доля свободных площадей превысила уровень кризисных 2008–2009 годов и достигла максимального для рынка офисной недвижимости Москвы уровня 25,7 % (+9,4 п. п. с начала года), то в офисах класса В с начала 2014 года рост составил всего 2,2 п. п. – до уровня 13,7 % (Knight Frank).

Источник: cre.ru