Представляем Вашему вниманию дайджест, в котором дается еженедельный анализ и обзор рынка коммерческой недвижимости в 2022 году.

Ввод московских офисов упал в два раза за полгода

В первом полугодии 2022 года на офисный рынок Москвы вышли 5 проектов класса А общей площадью около 115 тыс. кв. м. Это почти на 55% меньше, чем прогнозировалось, при этом треть площадей вышли в продажу до событий февраля отмечают аналитики компании Stone Hedge.

Вот втором полугодии эксперты не ждут положительной динамики по продажам. Объем проектов пересмотрен в сторону понижения, таким образом, ожидается всего 125 тыс. кв. м. Прогнозы конца 2021 года называли цифру в 260 тыс. кв. м. Из тех площадей, которые сейчас находятся на стадии строительства, введено будет только 205 тыс. кв, при плане в 550 тыс.кв.м. Низкий уровень ввода сохранится на перспективу 2-3 лет, учитывая сокращение запуска новых проектов.

«Полноценное восстановление офисного рынка мы ожидаем в 2024 году. Однако учитывая низкие темпы вывода нового предложения, на момент ожидаемого улучшения ситуации на рынке выбор у компаний-резидентов будет ограничен», – рассказала руководитель департамента оценки и аналитики Stone Hedge Кристина Недря.

Источник: arendator.ru

Петербургские предприниматели почти перестали брать кредиты на коммерческую недвижимость

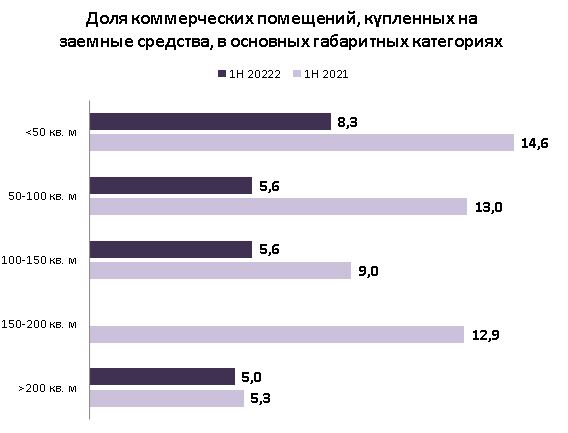

Кредитование коммерческой недвижимости в новостройках Санкт-Петербурга переживает глубокий упадок. Такой вывод сделали аналитики портала Arendator.ru, изучившие историю сделок в первой половине 2022 г. Доля покупок, финансируемых банками, сократилась более чем вдвое, если сравнивать с показателями января-июня 2021 г. При этом среди малогабаритных помещений процент лотов, реализованных в кредит, несколько выше, чем в целом по рынку.

В первом полугодии 2022-го и предприниматели, и банки практически отстранились от кредитов на приобретение коммерческих объектов в жилых комплексах. Заемные средства фигурируют лишь в 5,7% сделок. В пересчете на метраж пропорция еще меньше – 4,7%. Это явный регресс относительно тех значений, которые рынок демонстрировал годом ранее. Тогда банки поучаствовали в покупке 12,1% юнитов, предназначенных для ведения бизнеса. Этот пул охватывал 10,6% всех реализованных площадей.

Присутствие кредитных лотов заметнее всего в категории малометражных объектов (до 50 кв. м). Эта закономерность сохранилась и в текущем году. Правда, если в январе-июне 2021-го показатель достигал 14,6%, то в 2022-м он опустился до 8,3%. В большинстве остальных фракций востребованность кредитов также снизилась: в «50-100» на 7,4 процентного пункта, в «100-150» –на 3,4 процентного пункта. На покупку объектов с габаритами от 150 до 200 кв. м петербургские бизнесмены в этом году вообще не брали банковские средства, хотя ранее 12,9% юнитов в этой категории имели кредитную основу. Для крупноформатной недвижимости (площадью более 200 кв. м) в любой период оформление кредита – исключительная ситуация, одна сделка из двадцати.

Основными операторами коммерческой ипотеки в прошлом выступали «Абсолют Банк», «Банк Санкт-Петербург», «Московский кредитный банк», «Совкомбанк» и Сбербанк. По состоянию на первое полугодие 2021-го эта пятерка обслуживала 76,6% всех объектов, купленных на заемные средства. В настоящее время малый объем выборки не позволяет выделить явных лидеров. Отметим только, что более пяти сделок зарегистрировали только «Банк Санкт-Петербург» и «Банк Дом.рф». Оставшаяся часть ипотечных договоров распределена в основном между Сбербанком, «Совкомбанком», «Московским кредитным банком» и «Металлинвестбанком».

На сегодняшний день большинство финансовых институтов на петербургском рынке предлагают кредитование коммерческих помещений по ставке от 10% до 13%.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Источник: arendator.ru

В России растет число частных клиник

Количество заказов на меблировку частных клиник по итогам 2021 года в России увеличилось в четыре раза, сообщают в компании Doctor Doors. При этом в первом полугодии 2022 года рост ускорился.

Лидируют по числу вновь открытых клиник Москва и Московская область, Санкт-Петербург и Белгород. Около 80% заказов приходится на стоматологические клиники, 15% — кабинеты косметологии. На кабинеты врачей общей практики приходится 5%.

Источник: arendator.ru

Space 1: рынок сервисных офисов оживает

Международная сеть сервисных офисов Space 1 подвела операционные итоги 1 полугодия 2022 года. Компания заключила арендные сделки общей площадью 3,8 тыс. кв. м. Все сделки новой аренды были заключены по помещениям, в которых истекали текущие договоры. Текущая вакансия в готовых объектах составляет не более 3%, сообщили в компании.

«Во втором квартале этого года мы увидели восстановление спроса на сервисный формат. Понимая, что организация офиса с нуля своими силами требует большего объёма инвестиций (по нашим расчетам, стоимость организации офиса под ключ выросла до 40% за 2 года) арендаторы делают выбор в пользу полностью готового решения, в котором помимо ремонта они получают качественный сервис», — рассказала Мария Кабанова, коммерческий директор Space 1.

Она также отметила, что новым трендом стало снижение запрашиваемого срока аренды — в условиях невозможности долгосрочного прогнозирования стоимости расходных материалов и услуг, это интересно как арендаторам, так и арендодателям

Источник: arendator.ru

Минстрой поддержит девелоперов коммерческой недвижимости

Минстрой России планирует в ближайшее время определиться с мерами поддержки застройщиков коммерческой недвижимости, сообщает РИА Новости со ссылкой на первого замминистра строительства и ЖКХ Александра Ломакина.

В настоящее время наши предложения по этому направлению отрабатываются с Минэком, рассказал он. Изначально они были рассчитаны под ключевую ставку 20%, но потом Центробанк достаточно быстро ее опустил, поэтому пришлось актуализировать условия помощи. Ломакин также добавил, что меры поддержки застройщиков коммерческой недвижимости хотят сделать плавающими и привязанными к ключевой ставке по схеме «ключевая-минус».

В правительстве еще не определились с тем, как выбирать компании, которые могли бы рассчитывать на помощь государства, но это будут «системообразующие компании».

Источник: arendator.ru

В Москве продолжается оптимизация офисных площадей

По итогам первого полугодия 2022 года на рынке московской офисной недвижимости нет предпосылок для серьезного роста вакансии и падения арендных ставок. К такому выводу пришли аналитики компании СORE.XP.

Объем нового качественного предложения остается на максимально низком уровне. За первые шесть месяцев года в эксплуатацию было введено 37 806 кв. м офисов в трех бизнес-центрах: Jazz, «Прайм Тайм» и «Тренд Лайн». Объем запланированного нового строительства в 2,5 раза ниже среднегодового показателя за последние 20 лет и не превышает 300 тыс. кв. м.

Годовой объем нового спроса ожидается около 900 тыс. кв. м. Это ниже, чем среднегодовой показатель за последние 10 лет. Во втором квартале 2022 года уровень прямой вакансии начал расти и достиг 8,1%.Прирост к показателю первого квартала 2022 года составил 0,9 п.п. Согласно прогнозам CORE.XP, большинство процессов по оптимизации площадей пройдет до конца 2022 года.

В классе А средняя запрашиваемая ставка аренды во втором квартале 2022 года составила 28 100 рублей за кв. м в год. В классе В ставка достигла 19 450 рублей за кв. м в год.

Источник: arendator.ru

Максимальные ставки аренды в московском ритейле выросли на 18%

По итогам первого полугодия 2022 года суммарный объем площадей формата стрит-ритейл в Москве составил 791,9 тыс. кв. м. Максимальная ставка аренды выросла на 18% за год и достигла 271 тыс. рублей за кв. м в год, сообщают аналитики Knight Frank Russia.

Наиболее высокие ставки наблюдаются на Никольской улице, Кузнецком мосту, в окрестностях Патриарших прудов, в Столешниковом переулке и на Тверской улице. Минимальная ставка аренды просела за год на 20% и отмечается на уровне 20 тыс. рублей за кв. м в год. Минимальные арендные ставки в столичном стрит-ритейле встречаются на Пятницкой улице, на проспекте Мира и на Садовом кольце.

Большинство арендаторов помещений стрит-ритейла в Москве — предприятия общественного питания. За первое полугодие 2022 года в пределах Садового кольца прибавилось 33 точки общественного питания. Это соответствует количеству открытий в 2021 году.

Источник: arendator.ru

Помещения на первых этажах столичных новостроек на четверть потеряли в спросе

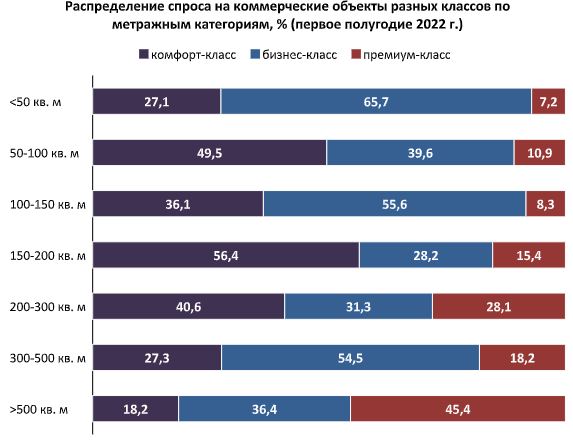

Эксперты портала Arendator.ru изучили, как изменились объем и структура спроса на коммерческие площади, которые занимают цокольную часть новостроек и пояс нижних двух этажей. Исследование проводилось по всем округам за исключением Троицкого и Новомосковского. Было установлено, что кризис привел к существенному снижению покупательской активности и в этой категории объектов. По сравнению с первой половиной прошлого года было зарегистрировано на 25,6% меньше ДДУ с участием коммерческой недвижимости, а совокупный метраж уменьшился на 28,7%.

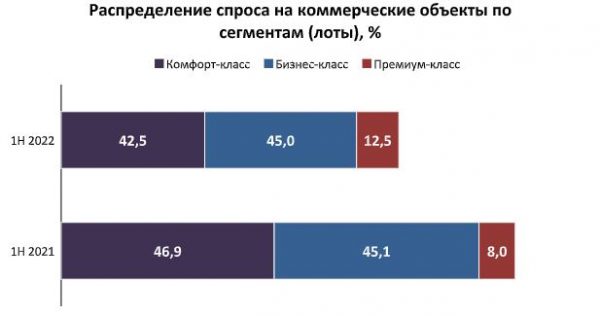

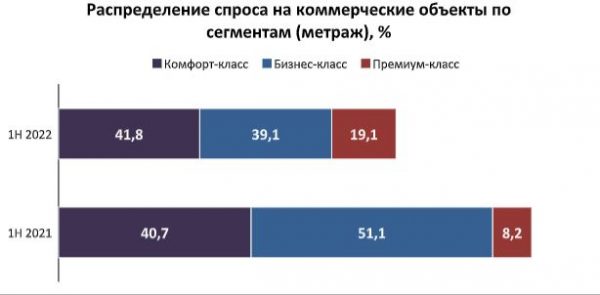

В январе-июне 2022 г. девелоперская статистика отстала от показателей годичной давности более чем на 150 реализованных лотов коммерческого назначения. В пересчете на площадь недобор измеряется почти 23 тыс. кв. м. Сильнее всего метражные показатели сократились в бизнес-классе – почти что вдвое. В новостройках массового сегмента потери достигают одной трети. Единственный фрагмент рынка, где отмечен подъем спроса – премиальные жилые комплексы. Инвесторы купили в них на 65,0% больше площадей для ведения бизнеса, чем за первую половину предыдущего сезона.

Приведенные изменения отразились на пропорциях различных классов недвижимости в

структуре сделок. Так, удельный вес бизнес-класса в общем количестве проданных лотов

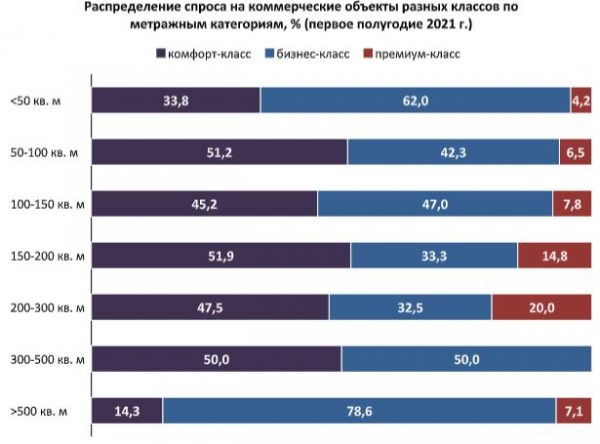

фактически остался на прежнем уровне – 45,0%. Но поскольку его аудитория переключилась на более компактные объекты, представительство в метраже стало ощутимо меньше – 39,1% вместо 51,1% годом ранее. Для большей наглядности обратимся к диаграммам, иллюстрирующим присутствие каждого класса недвижимости в той или иной габаритной категории. Из них видно, что в двух из трех нижних (до 50 кв. м и 100-150 кв. м) категорий представительство новостроек бизнес-сегмента усилилось, а в трех из четырех верхних – наоборот, ослабло. Впрочем, в списке реализованных юнитов есть и несколько относительно крупных – супермаркет в ЖК «Достижение» (819,07 кв. м), два ресторана в ЖК Foriver (716,36 кв. м и 629,76 кв. м), несколько кафе в ЖК «Событие» (471,70 кв. м, 453,30 кв. м и 453,30 кв. м), минимаркет в ЖК «Символ» (332,30 кв. м).

Представительство комфорт-класса уменьшилось количественно (минус 4,4 процентного пункта), но сохранило свои позиции в раскладке по метражу. Этому способствовала продажа торгового центра в апарт-комплексе «Легендарный квартал» (3137,5 кв. м), частного детского сада в ЖК «Талисман на Дмитровском» (830,10 кв. м) и ресторана в ЖК LIFE-Варшавская (459,80 кв. м).

Отметим, что во всех габаритных категориях выросло представительство премиальной

недвижимости. В целом по рынку ее доля расширилась в полтора раза – с 8,0% в первом

полугодии 2021-го до 12,5% в первом полугодии 2022-го. На сегодняшний день статистика по метражу формируется новостройками премиум-класса на одну пятую (19,1%).

Крупнейшие сделки в границах сегмента связаны с ЖК «Остров» – медицинский центр площадью 1370,00 кв. м и фитнес-центр площадью 1070,00 кв. м.

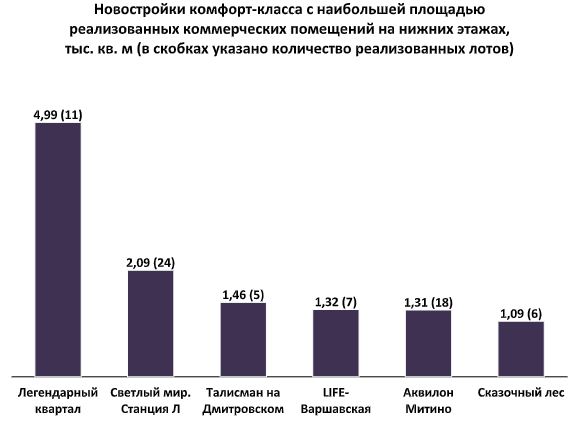

Шесть проектов комфорт-класса взяли планку в 1 тыс. кв. м реализованной коммерческой

недвижимости. Первое место в этом зачете принадлежит апарт-комплексу «Легендарный

квартал» (11 реализованных лотов общей площадью 4,99 тыс. кв. м). Второе место у ЖК «Светлый мир. Станция Л» (24 реализованных лота общей площадью 2,09 тыс. кв. м). Следом идут ЖК «Талисман на Дмитровском» (5 реализованных лотов общей площадью 1,46 тыс. кв. м), ЖК LIFE- Варшавская (7 реализованных лотов общей площадью 1,32 тыс. кв. м) и ЖК «Аквилон Митино» (18 реализованных лотов общей площадью 1,31 тыс. кв. м). Замыкает список ЖК «Сказочный лес» (6 реализованных лотов общей площадью 1,09 тыс. кв. м).

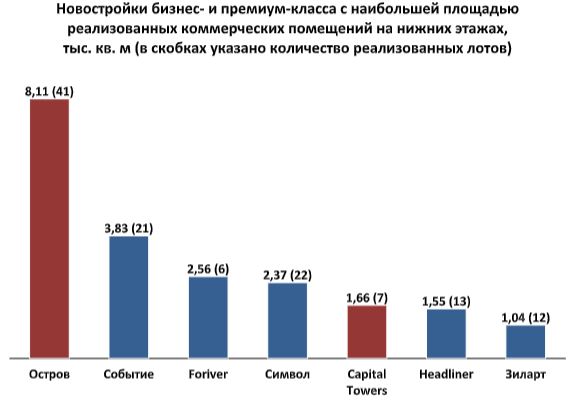

За пределами масс-маркета самыми востребованными новостройками у покупателей

коммерческих лотов оказались проекты компании «Донстрой» – премиальный ЖК «Остров» (41 реализованный лот общей площадью 8,11 тыс. кв. м), комплексы бизнес-класса «Событие» (21 реализованный лот общей площадью 3,83 тыс. кв. м) и «Символ» (22 реализованных лота общей площадью 2,37 тыс. кв. м). В рейтинге с ними соседствуют небоскребы на внешнем периметре ММДЦ «Москва-Сити» – Capital Towers (7 реализованных лотов общей площадью 1,66 тыс. кв. м) и Headliner (13 реализованных лотов общей площадью 1,55 тыс. кв. м), а также два комплекса в насыщенном новой недвижимостью Даниловском районе – ЖК Foriver (6 реализованных лотов общей площадью 2,56 тыс. кв. м) и ЖК «Зиларт» (12 реализованных лотов общей площадью 1,04 тыс. кв. м).

_______________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только

продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Источник: arendator.ru

Строительство торговых центров в России упало до минимума с 2004 года

Объемы нового строительства торговой недвижимости по итогам первого полугодия 2022 года в России стали минимальными с 2004 года, по Москве — с 2017 года.

Объемы нового строительства торговой недвижимости по итогам первого полугодия 2022 года в России стали минимальными с 2004 года, по Москве — с 2017 года.

Общая площадь торговой недвижимости, построенной в России в первой половине 2022 года, составила 94 тыс. кв. м. Это на 75% меньше, чем в январе — июне 2021 года, и наименьшее значение с 2004 года (тогда было введено 72 тыс. кв. м). Такие данные содержатся в отчете #MARKETBEAT, которое подготовили аналитики Commonwealth Partnership (CMWP).

«В России новое строительство в секторе торговой недвижимости продемонстрировало снижение на 75% по сравнению с индикатором прошлого года (94 тыс. кв. м в первом полугодии 2022-го и 374 тыс. кв. м в первом полугодии 2021-го)», — говорится в исследовании.

Объемы нового строительства в секторе торговой недвижимости показывают многолетние минимумы и в отдельно взятой Москве. По итогам первой половины 2022 года объем такого строительства в столице снизился в годовом исчислении на 44% — до 37,1 тыс. кв. м. Это наименьшее значение с 2017 года, когда за январь — июнь было введено в эксплуатацию 15,5 тыс. кв. м торговой недвижимости, указали аналитики.

По их прогнозам, в будущем ввод новых торговых площадей продолжит снижаться. «В условиях резкого роста потенциальной вакансии в существующих ТЦ, жесткой конкуренции собственников объектов за арендаторов, потери целого пласта ключевых иностранных ретейл-операторов, а также роста стоимости строительства ввод в эксплуатацию новых ТЦ будет сокращаться в среднесрочной перспективе», — прокомментировала ситуацию старший директор, заместитель руководителя департамента исследований и аналитики Commonwealth Partnership (CMWP) Татьяна Дивина. «Кроме того, налоговая нагрузка также удерживает девелоперов от запуска новых объектов, фактически не генерирующих прибыль», — добавила она.

По данным CMWP, сейчас в торговых центрах Москвы пустует 11,2% площадей. Но по итогам 2022 года этот показатель может вырасти до 20–30%. Если ключевые иностранные бренды уйдут из ТЦ, то вакансия может достигнуть 30%. Если же часть из них найдет возможность продолжить работу, то показатель зафиксируется на уровне 18–20%, пояснили эксперты. Для сравнения, в конце 2021 года пустовало примерно 10% площадей.

По данным Nikoliers, уровень вакантности в столичных ТЦ по итогам шести месяцев 2022 года увеличился на 1,5 п.п. и составил 13%, что стало максимумом с 2010 года. Показатель не учитывает закрытие магазинов иностранных брендов, временно приостановивших свою деятельность в России. Влияние потенциального ухода таких арендаторов на уровень вакантности в торговых центрах можно будет оценить не ранее четвертого квартала этого года, когда станут достоверно известны финальные решения ретейлеров о продолжении бизнеса в стране.

Источник: РБК.Недвижимость

Рынок коммерческой недвижимости. Дайджест #1 от 02.08.2022 (PDF-825 кб.)