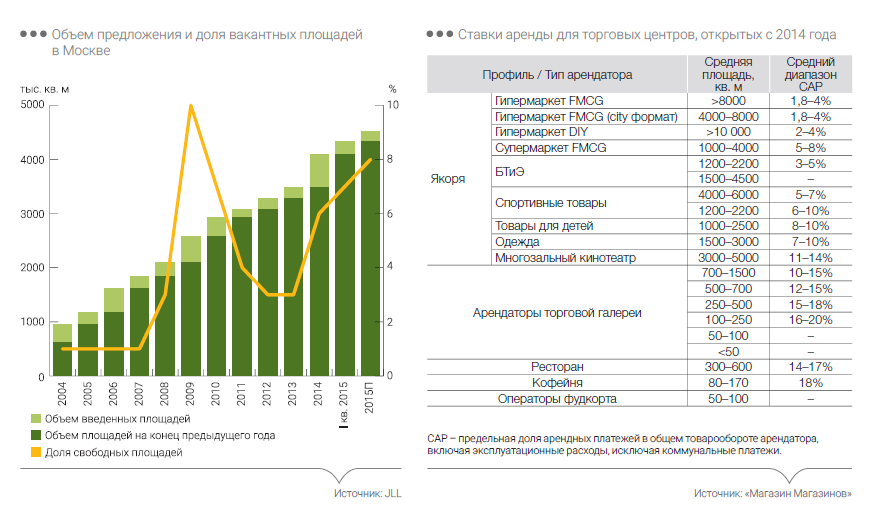

Совокупное предложение площадей в современных торговых центрах Москвы составило 9,5 млн кв. м (GLA – 4,9 млн кв. м) (Knight Frank).

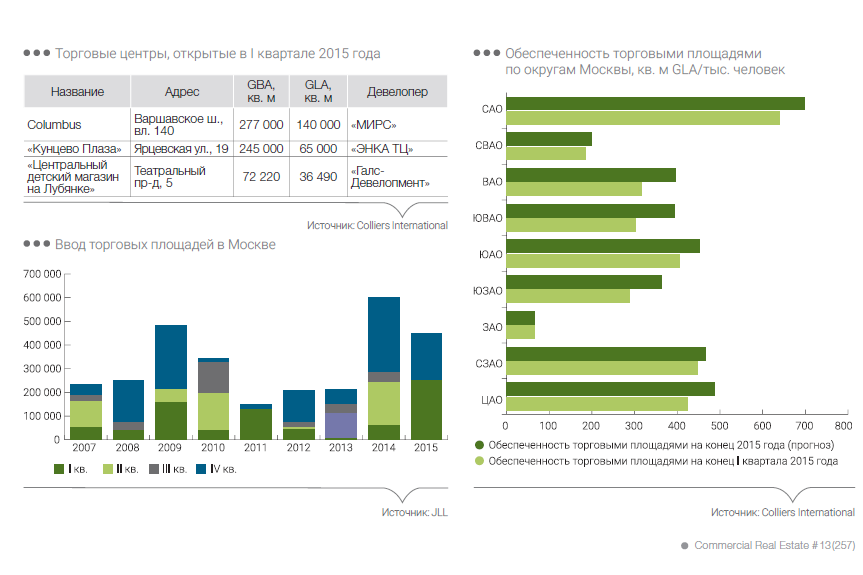

В I-м квартале 2015 года в Москве состоялось открытие трех торговых объектов суммарной арендной площадью 241,5 тыс. кв. м (GBA – 594,2 тыс. кв. м). Такого активного прироста новых площадей именно в I-м квартале не наблюдалось на протяжении всей истории развития столичного рынка торговой недвижимости. Как правило, на начало года приходилось 10–15% от годового объема нового ввода. В соответствии с планами девелоперских компаний, до конца 2015 года ожидается ввод в эксплуатацию еще 24 торговых центров, суммарная торговая площадь которых составит 929 тыс. кв. м (GBA – 1,6 млн кв. м). С большой долей вероятности девелоперы семи объектов скорректируют дату открытия; таким образом, около трети указанного объема площадей выйдет на рынок лишь в 2016 году (Colliers International).

Ставки аренды в уже действующих торговых центрах Москвы, открытых до 2014 года, отличаются от ставок аренды в новых торговых центрах, введенных с 2014 года. Для действующих торговых центров по итогу I-го квартала ставки аренды, выраженные в рублях, сложились примерно на уровне конца прошлого года. Рост уровня ставок отмечается по продуктовым операторам, и мы ожидаем, что незначительный рост продолжится и в следующем квартале. Снижение среднего уровня ставок по заключаемым договорам аренды демонстрировали почти все операторы торговой галереи, в первую очередь магазины одежды и обуви. По нашим прогнозам, в следующем квартале эта тенденция продолжится. Для новых торговых центров, введенных с 2014 года, нет возможности оценить средний уровень ставок аренды, поскольку арендаторы платят либо процент от товарооборота, либо ограничивают арендную плату CAP. В зависимости от ситуации в том или ином новом проекте схема взимания арендной платы может сильно варьироваться («Магазин Магазинов»).

В I-м квартале общая доля вакантных площадей в московских торговых центрах, несмотря на большой объем ввода, выросла незначительно – с 6% до 6,5%. В то же время в связи с большим заявленным объемом ввода новых ТЦ и нестабильностью экономической ситуации в стране, которая заставила ритейлеров более тщательно анализировать свою деятельность и пересматривать свои планы развития, ожидается увеличение общей доли вакантных площадей до 8% по итогам 2015 года. Важно отметить, что многие вышедшие на рынок объекты почти полностью сданы в аренду, но открыто в среднем всего около 30% магазинов. Невысокий показатель визуальной заполняемости торгового центра на момент запуска сегодня является «трендом» на рынке – доля арендаторов, открывающихся

вместе с дверями ТЦ, не превышает 40%. В то же время необходимо понимать, что вышедшие в последнее время объекты активно сдавались в аренду до периода экономического спада и в меньшей степени ощутили снижение спроса со стороны ритейлеров по сравнению с будущими проектами. Строящиеся торговые комплексы испытывают сложности с заполнением площадей и вынуждены предлагать выгодные условия арендаторам для того, чтобы быть конкурентоспособными на текущем рынке (JLL).

Стоит отметить, что в среднем по рынку ставки аренды, номинированные в иностранной валюте, снизились по сравнению с началом 2014 года на 20–30%. Интересно и то, что сейчас обсуждается рублевая ставка, которая включает в себя не только базовую ставку аренды, но также НДС и операционные расходы (Knight Frank).

Несмотря на нестабильную геополитическую ситуацию, осложняющую текущую фазу развития рынка, по итогам I-го квартала 2015 года в сфере девелопмента наметился и позитивный тренд: игроки рынка заявляли о старте новых проектов (ТРЦ на территории промзоны «Медведково») и возобновляли работу над объектами, реализация которых была приостановлена (ТРЦ «Митино Парк» на Дубравной ул., ТРЦ «Фаворит»). Можно отметить, что текущий период благоприятен для приобретения земельных участков, объектов незаконченного строительства или инвестпроектов с целью разработки концепции, реализовать которую можно будет на этапе выхода из кризисной фазы развития рынка (Colliers International).